- ベリーベスト法律事務所

- 法人のお客様

- 税務訴訟(審査請求・税務調査・訴訟対応)

- 税務訴訟解決までの流れ

法人のお客様 Corporate

税務訴訟解決までの流れ

The Steps Involved in Resolving Tax Disputes税務訴訟(審査請求・税務調査・訴訟対応)を解決する手続について

課税処分に対して不服がある場合、いきなり裁判所に対して国家賠償請求訴訟等を提起することもありますが、通常は、課税処分の取消しを求めることになります。

この課税処分の取消しに関しては、一定のステップで進めることが法律で決まっており、申立てができる期間も限定されていますので、どの段階まで手続が進んでいるかに関わらず、まずはお早めに弁護士や税理士に相談されることをおすすめいたします。

以下では主な流れについて説明しますが、税目や課税処分の種類などにより、下記の流れとは異なる場合がありますので、具体的な案件に関する詳細につきましては、ベリーベストにお問い合わせください。

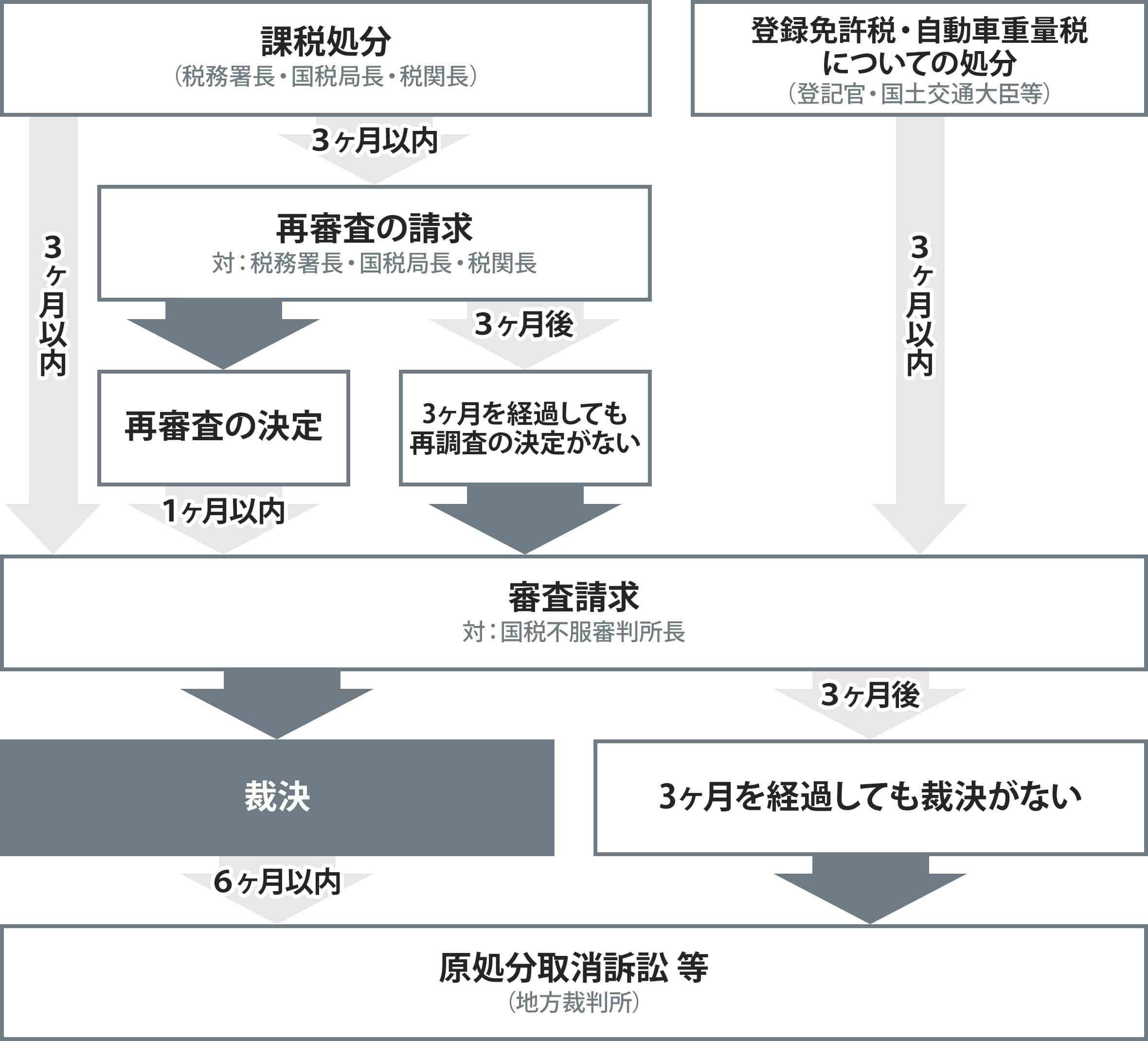

国税に関する解決の流れ

国税に関する課税処分の不服申立て及び訴訟については、国税通則法及び行政事件訴訟法に規定があり、原則的な手続の流れは次のとおりとなります。

1. 再調査の請求または審査請求

課税処分がなされてから(厳密には、納税者が課税処分をされたことを知った日の翌日から起算して)3ヶ月以内に下記のいずれかを行うことができます。

- 処分行政庁に対する再調査の請求

- 国税不服審判所に対する審査請求

2. 再調査後の審査請求

再調査後、再調査の決定に不服があるときは、決定から(厳密には、再調査決定書の送達があった日の翌日から起算して)1ヶ月以内に、国税不服審判所に対する審査請求を行うことができます。

また、再調査の決定がなされる前であっても、再調査の請求をしてから3ヶ月を経過したときは、国税不服審判所に対する審査請求を行うことができます。

3. 審査請求後の取消訴訟

審査請求後、国税不服審判所の裁決に不服があるときは、裁決から(厳密には、裁決のあったことを知った日から)6ヶ月以内に、裁判所に対して取消訴訟を提起することができます。

また、裁決がなされる前であっても、審査請求をしてから3ヶ月を経過したときは、裁判所に対して取消訴訟を提起することができます。

訴訟を提起できる裁判所は、下記のいずれかとなります。

- 東京地方裁判所

- 課税処分をした税務署長の所在地を管轄する裁判所

- 納税者の住所を管轄する高等裁判所の所在地を管轄する地方裁判所

例えば、納税者が岐阜市在住で岐阜市の税務署から課税処分を受けた場合、①の東京地方裁判所に提起できるほか、②により岐阜地方裁判所にも、③により名古屋地方裁判所にも提起することができます。

訴訟については三審制が採用されており、地方裁判所の判決に不服があれば、その地方裁判所を管轄する高等裁判所に控訴することができ(控訴期間は判決書の送達を受けてから2週間です)、高等裁判所の判決にも不服があれば、最高裁判所に上告することができます(上告期間は判決書の送達を受けてから2週間です。なお、上告できる理由は法律で制限されておりますので、上告ができない場合もあります)。

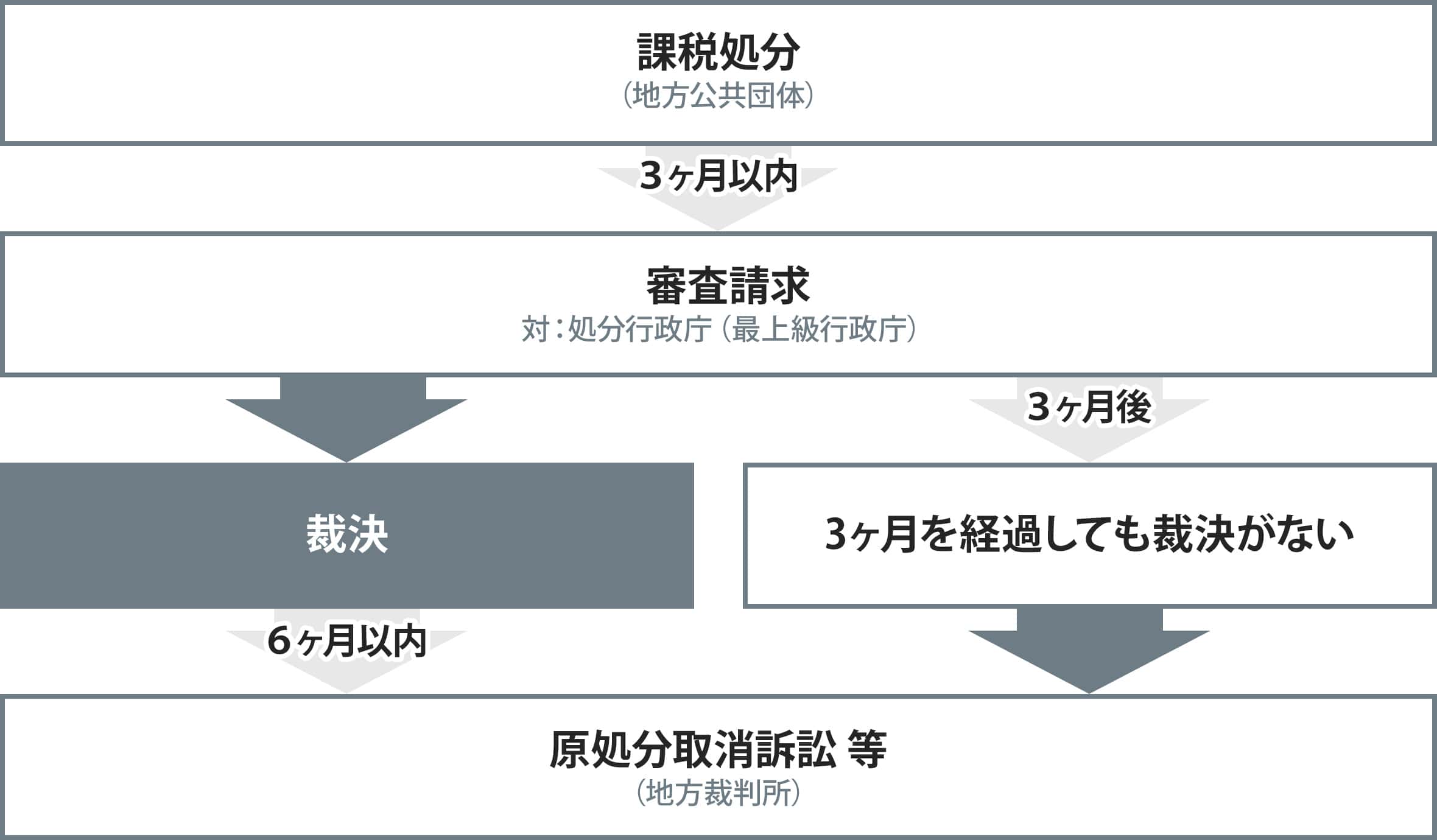

地方税に関する手続の流れ

地方税(住民税、事業税、不動産取得税、固定資産税、都市計画税などがこれに該当します。)に関する課税処分の不服申立て及び訴訟については、地方税法、行政不服審査法及び行政事件訴訟法に従うことになり、手続の流れは次のとおりとなります。

以下では主な流れについて説明しますが、税目や課税処分の種類などにより、下記の流れとは異なる場合がありますので、具体的な案件に関する詳細につきましては、ベリーベストにお問い合わせください。

1. 審査請求

課税処分がなされてから(厳密には、課税処分がなされたことを知った日の翌日から起算して)3ヶ月以内に、処分行政庁の最上級行政庁(例えば、東京23区のいずれかの区による課税処分の場合、都知事がこれに当たります)に対する審査請求をすることができます。

2. 再調査後の審査請求

審査請求後、裁決に不服があるときは、裁決から(厳密には、裁決のあったことを知った日から)6ヶ月以内に、裁判所に対して取消訴訟を提起することができます。

また、裁決がなされる前であっても、審査請求をしてから3ヶ月を経過したときは、裁判所に対して取消訴訟を提起することができます。

訴訟を提起できる裁判所は、処分行政庁の所在地を管轄する地方裁判所です。訴訟が提起された後の流れは、国税の場合と同様です。

紛争解決までに必要な期間

上記のとおり、税務紛争を解決するためには、いきなり訴訟を提起することができず、その前に、少なくとも審査請求の手続を行う必要があります。仮に最短の手続を執ったとしても、訴訟提起までには、ご相談をいただいてから6ヶ月程度かかると見込まれます。

税務訴訟が提起された後は、第一審の平均審理期間が15ヶ月程度ですので(「税務訴訟の審理期間」参照 )、第一審判決が言い渡されるまでに、平均的には1年9ヶ月程度は必要であると見込まれます。

更に控訴や上告を行った場合には、最終的な結論が得られるまでに優に2年を超え、3年、場合によっては4年近い期間がかかることになります。