- ベリーベスト法律事務所

- 法人のお客様

- 税務訴訟(審査請求・税務調査・訴訟対応)

- 弁護士による税務訴訟解決事例

- CASE2 不動産取得税の課税標準額について争った事例

法人のお客様 Corporate

CASE2 不動産取得税の課税標準額について争った事例

Case 2ご相談内容

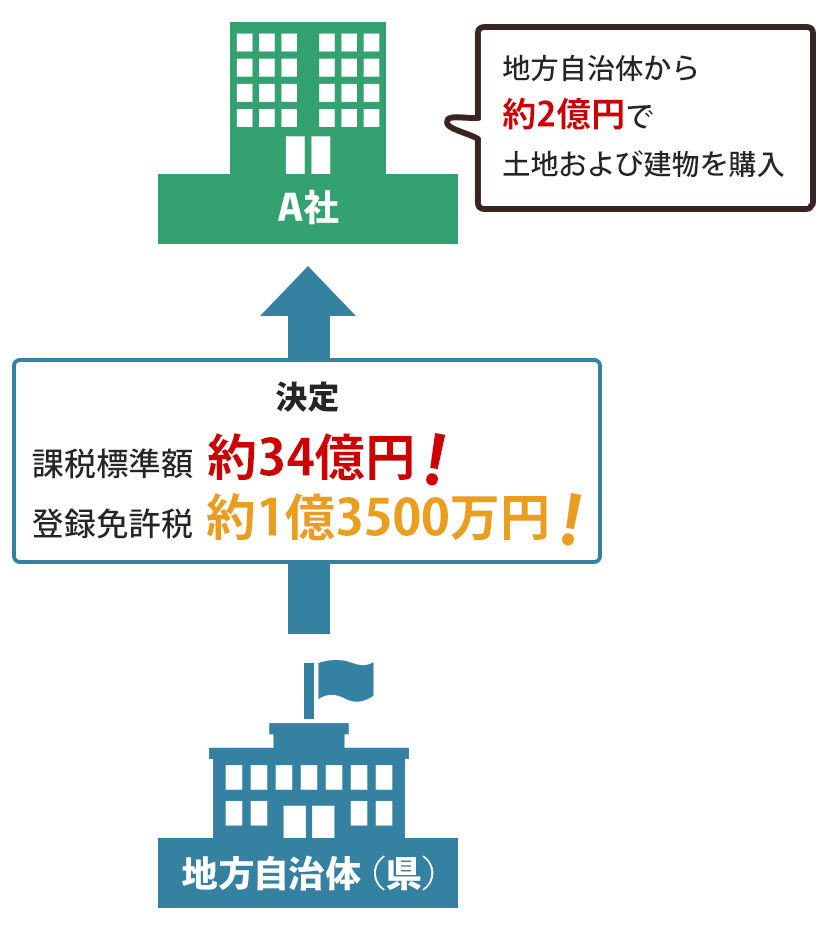

ご相談者のA社は、地方自治体(県)から競争入札により約2億2700万円相当の土地および建物を購入しました。

しかし、A社が競争入札によって購入した建物について、県は、不動産取得税の課税標準額が購入価格の15倍程度の約34億円であるとして、1億3500万円の不動産取得税を負担するよう決定をしました。

これに対し不服に思ったA社は、課税標準額は競争入札による購入価格であるとして弁護士と相談し、県の処分の取消しを求める訴えを起こしました。

基本的な事実関係はCASE1の「不動産への登録免許税の一部取り消しを求めた事例」と同様ですが、今回のケースは建物についての不動産取得税(地方税の一種)に焦点が当てられた事例となります。

弁護士の対応とその結果

A社が購入した建物は固定資産課税台帳に固定資産の価格が登録されていない不動産でした。CASE1でも説明しましたとおり、このような不動産については、類似する不動産で課税台帳に登録された価格のあるものの金額を基準として課税標準額が算定されます。

そこで、弁護士側は固定資産評価基準に基づく固定資産評価額の算定を争点として主張を行いました。

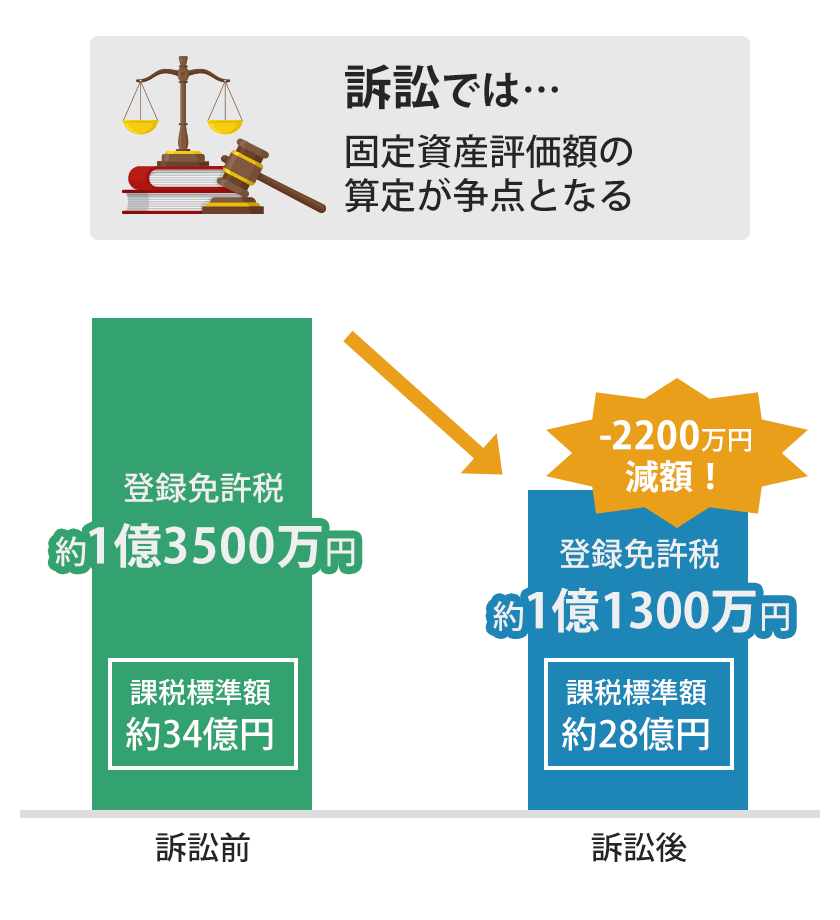

第一審判決は、県の主張する課税標準額が、固定資産評価基準に基づいて算定された適正なものであると認定され、A社の請求は認められませんでした。

しかし、控訴審の東京高等裁判所では、A社の建物のある地域は、課税年度当時、近隣でアウトレットモールが営業を開始して間もない時期であり、商業活動が空洞化し、不動産需給事情が悪化していたという実態に照らし合わせると、県が算定した上記建物の固定資産評価額が高額すぎるのではないかという疑問が持たれ、裁判官はA社と県の双方に対して和解の勧奨を行いました。

しかしこの和解勧奨を県側が拒否したため、判決による決着となりました。

東京高等裁判所の判決は、上記の実態を踏まえ、建物について固定資産評価基準における「需給事情による減点補正」を行うというものでした。

需給事情による減点補正とは?

需給事情による減点補正は、「建築様式が著しく旧式となっている家屋、所在地域の状況によりその価額が減少すると認められる家屋等」に対し、減価を行う補正のことをいいます。

その結果、課税標準額は県側の主張よりも約6億円低い約28億円と認定され、不動産取得税額は県側の主張よりも約2200万円低い約1億1300万円と認められました。

この判決に対し、県側は上告しましたが、最高裁判所は上告を棄却し、東京高等裁判所の判決が維持されました。