- ベリーベスト法律事務所

- 法人のお客様

- 税務訴訟(審査請求・税務調査・訴訟対応)

- 弁護士による税務訴訟解決事例

- CASE5 ストックユニット制度による株式の価額について争った事例

法人のお客様 Corporate

CASE5 ストックユニット制度による株式の価額について争った事例

Case 5ご相談内容

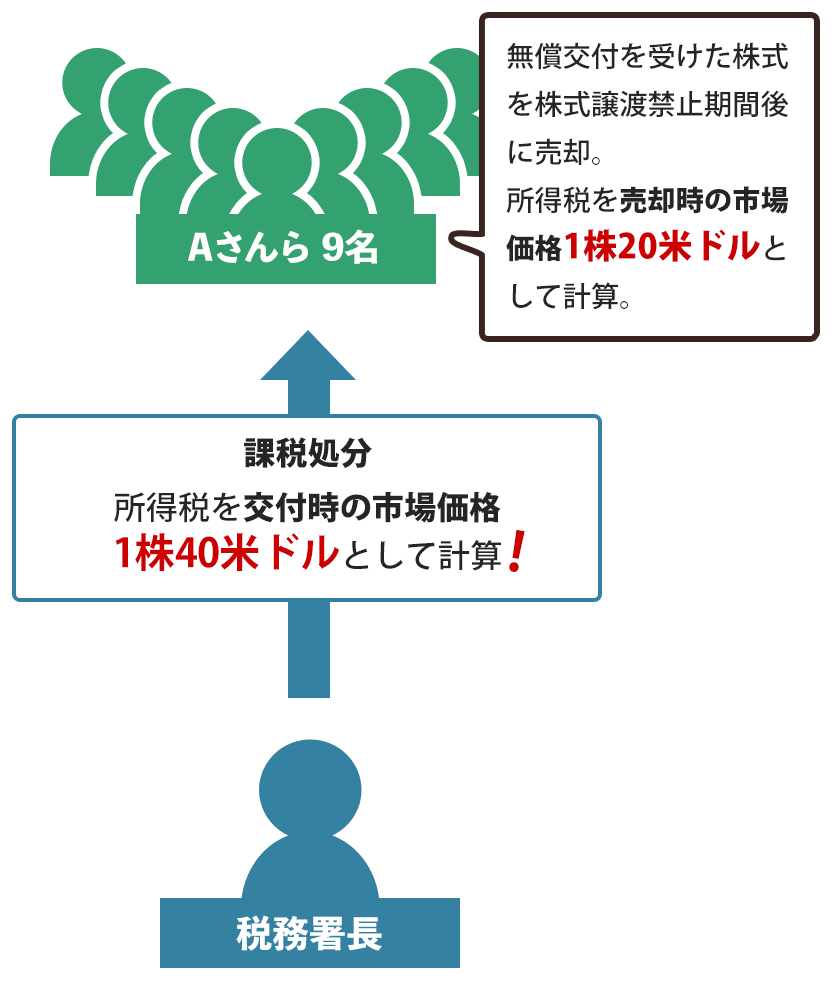

ご相談者のAさんほか9名(以下、総称して「Aさんら」といいます)は、いずれも外国金融機関B社の従業員でしたが、あるとき、賞与として、勤務先が発行する株式の無償交付を受ける権利(「ストックユニット」と呼ばれます)を与えられました。

このストックユニットは、B社の定めた規定に従って行使しなければならないとされており、その規定の中に、「ストックユニット制度により株式の付与を受けた従業員は、株式譲渡禁止期間を過ぎた後でなければ、株式の売却をすることができない」という定めがありました。

その後、Aさんらは、ストックユニットを行使して、交付された株式を売却しました。

そしてその年の個人所得の確定申告をする際に、売却した時点(株式譲渡禁止期間を経過した時点)の株式の時価を元として所得税を計算しました。

これに対し、各人の所轄の税務署長は、Aさんらが株式の交付を受けた時点の株式の時価を元として所得税を計算し、課税処分を行いました。

実は、B社の株式の市場価格は、Aさんらが株式の交付を受けた時点では1株40米ドルを超えていましたが、株式譲渡禁止期間中にリーマンショックの影響で1株20米ドルを下回る金額まで下落していたことから、Aさんらの計算した所得の金額と、各税務署長の計算した所得の金額には、大きな差が生じていたのです。

そこで、Aさんらは、弁護士と相談し、各税務署長による課税処分の取消しを求めて訴訟を提起しました。

弁護士の対応とその結果

今回のケースを説明するにあたり、まずは所得税法を見てみましょう。

所得税法36条2項

前項の金銭以外の物又は権利その他経済的な利益の価額は、当該物若しくは権利を取得し、又は当該利益を享受する時における価額とする。

今回争点となったのは、所得税法の「経済的な利益……を享受する時」というのが、Aさんらが申告したとおり、株式譲渡禁止期間経過時点なのか、各税務署長が主張するように、AさんらがB社株式の交付を受けた時であるかというところです。

残念ながら、東京地方裁判所は各税務署長の主張を認め、Aさんらの主張は認められませんでした。なお、Aさんらのうち5名が東京高等裁判所に控訴しましたが、東京高等裁判所は東京地方裁判所の結論を維持しました。