- ベリーベスト法律事務所

- 法人のお客様

- 税務訴訟(審査請求・税務調査・訴訟対応)

- 弁護士による税務訴訟解決事例

- CASE4 役員退職給与の適正額について争った事例

法人のお客様 Corporate

CASE4 役員退職給与の適正額について争った事例

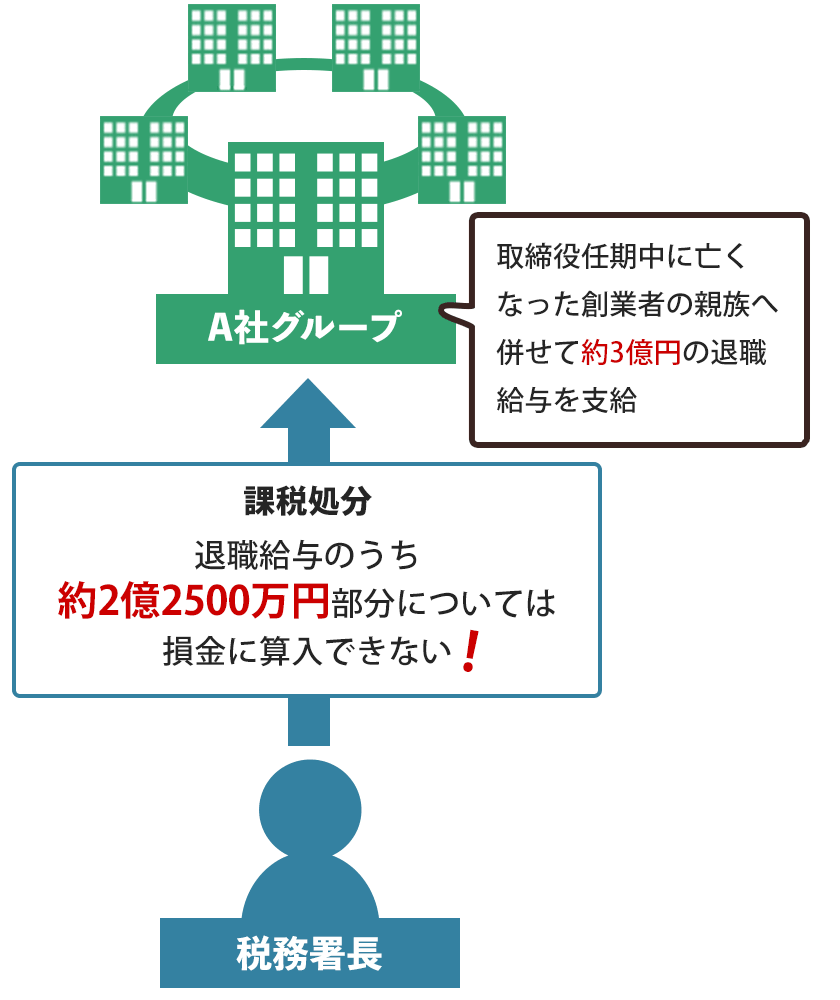

Case 4ご相談内容

ご相談者のA1社、A2社、A3社、A4社およびA5社(以下、総称して「A社グループ」と言います)は、創業者が同一で、役員の多くも共通するグループ会社でしたが、A社グループのすべてで取締役を務めていた創業者の親族が、取締役としての任期中に亡くなったことから、A社グループは、併せて約3億円の退職給与を支給しました。

これに対し、所轄の税務署長は、同業類似法人の役員退職給与の支給事例との比較により、上記退職給与のうち約7500万円のみが適正額であるとして、差額の約2億2500万円部分については、A社グループの損金に算入することはできないことを前提として、A社グループに対し、法人税の課税処分を行いました。

この処分に不服を持ったA社は、弁護士に相談し、税務署長による課税処分の取消しを求める訴えを提起することにしました。

弁護士の対応とその結果

今回のケースでは、税務署長が、A社グループと同業種であって、企業規模等も同等の会社(同業類似法人)における役員退職給与支給例を抽出して、上記課税処分を行ったものですが、その際に問題になったのが「功績倍率」です。

功績倍率とは?

役員退職給与を損金算入することができる範囲を画するのに使われる数値です。

<算定方法> 役員退職給与額 ÷(最終月額報酬×役員在任年数)= 功績倍率

A社グループの弁護士は、税務署長が平均功績倍率を算定するために抽出した同業類似法人の範囲が不合理であることや、今回支給対象となった役員が、創業者の親族であって各社の発展にも多大な寄与があったことなどを主張して、税務署長の主張と争いました。

しかしながら、東京地方裁判所は、税務署長の主張を全面的に認め、A社グループの主張は認められませんでした。

東京地方裁判所の判決を受け、A社グループは、東京高等裁判所に控訴しましたが、東京高等裁判所でもA社グループの主張は認められませんでした。さらに、最高裁判所にも上告しましたが、最高裁判所も東京地方裁判所の判決を維持しました。