- ベリーベスト法律事務所

- 法人のお客様

- 税務訴訟(審査請求・税務調査・訴訟対応)

- 弁護士による税務訴訟解決事例

- CASE3 外国子会社合算税制による課税処分の取消しを求めた事例

法人のお客様 Corporate

CASE3 外国子会社合算税制による課税処分の取消しを求めた事例

Case 3ご相談内容

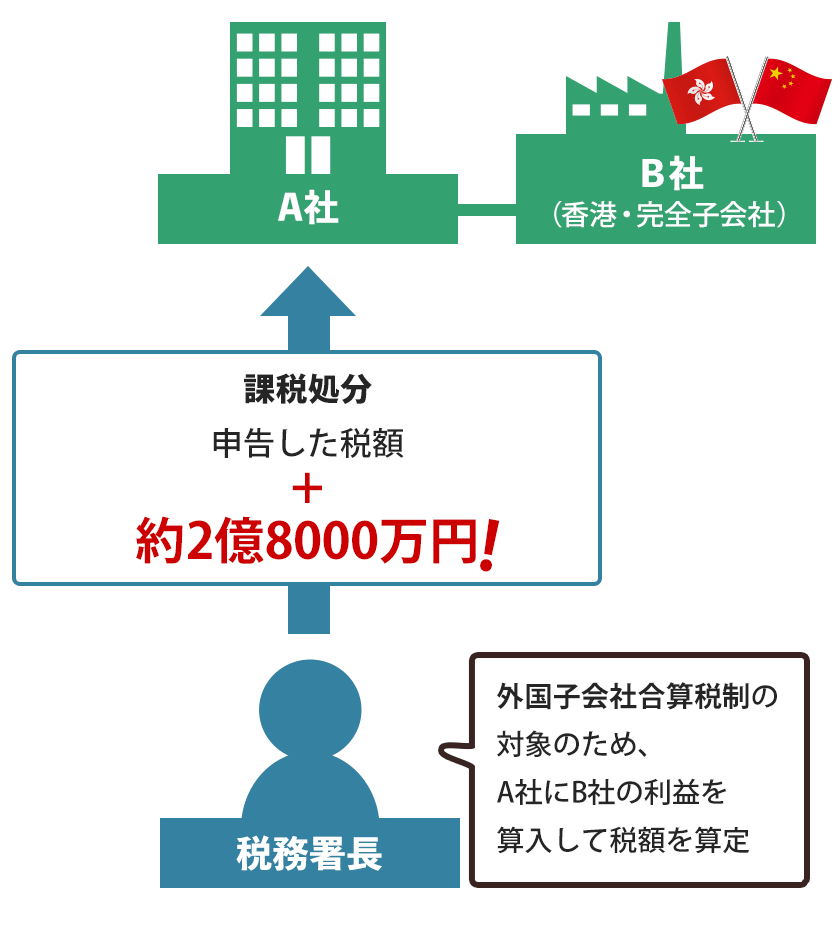

ご相談者のA社は、香港に完全子会社であるB社を設立し、B社は、中国深セン市内にある製造工場に対し、いわゆる「来料加工」という方式で製造を委託していました。

来料加工とは?

香港にいる委託者(今回のケースでいえばB社)が原材料を無償で供給し、現地(中国本土)の地方自治体が製造工場を作り、この製造工場が受託者となって、人、土地及び建物を提供して加工を行った上、製品を委託者に納入する方式のことです。日本のメーカーがこの方式による製造委託を行っていた例は多数に上ります

あるとき、A社は、管轄の税務署長から、「B社は法人税率の低い香港にある会社なので、『外国子会社合算税制』の対象となります。したがって、B社の利益をA社の利益に算入して法人税額を算定してください」という内容の課税処分を受け、申告した税額より約2億8000万円も高い法人税を支払うよう命じられました。

外国子会社合算税制とは?

「タックスヘイブン対策税制」という名前でも知られており、日本国内の会社(今回のケースでいえばA社)などが一定の税額以下の国に設立した会社(今回のケースでいえばB社)で生じた利益のうち、一定割合のものは、日本国内の会社の利益に算入するという制度です。

この処分に不服を持ったB社は、弁護士に相談し、税務署長による課税処分の取消しを求める訴えを提起することにしました。

弁護士の対応とその結果

外国子会社合算税制は、海外のタックスヘイブン(低税率国)にペーパーカンパニーなどを作り、取引をそのペーパーカンパニーを通して行うことで、税金を回避しようとする行為などを防止するための制度です。

そのため、租税回避目的がないと認められるケースなどが対象とならないよう、法律上、一定の要件を満たした場合の「適用除外」が認められており、A社は、「B社は受託先の工場などから製品を仕入れ、これをA社に売却する『卸売業』をしているものであり、法律上の適用除外の要件を満たしている」と主張しました。

POINT

外国子会社が卸売業である場合には、B社の全売上高または全仕入高のうち、A社グループ外の会社との取引による売上又は仕入れが過半数を占めていれば、適用除外の要件を満たすことになります。

相談を受けた弁護士も、香港および深セン市に赴いて調査を行い、A社の主張を裏付ける資料の収集に努めました。

しかしながら、東京地方裁判所は、B社は、深セン市の工場から製品を仕入れていたものではなく、自ら経営主体として深センの工場で製品の製造行為を行っていたものと認定し、B社の事業は卸売業ではなく製造業であると認定し、A社の主張は認められませんでした。

POINT

製造業と認定された場合、B社がその事業を税率の低い香港で行っておらず、中国本土で行っていることになりますと、適用除外の要件を満たさないことになります。

東京地方裁判所の判決を受け、A社は、東京高等裁判所に控訴しましたが、東京高等裁判所でもA社の主張は認められませんでした。

さらに、最高裁判所にも上告しましたが、最高裁判所も東京地方裁判所の判決を維持しました。

なお、その後、平成29年の税制改正大綱において、来料加工事案については、外国子会社(今回のケースでいえばB社)がペーパーカンパニーであるような場合を除き、原則としてタックスヘイブン税制の適用対象にならない旨の方針が示され、この方針があと数年早ければ、A社の主張は認められていたと考えられます。