- ベリーベスト法律事務所

- 法人のお客様

- 税務訴訟(審査請求・税務調査・訴訟対応)

- 税務訴訟(審査請求・税務調査・訴訟対応)とは

- 巨額な課税処分についての裁判例

法人のお客様 Corporate

巨額な課税処分についての裁判例 Cases Whereby Large Tax Assessments Were Litigated

近年、金額が大きい課税処分について税務訴訟で争われることが珍しくなくなってきており、その中でも、社会的に注目された事件として、次の二つのものがあります。

武富士事件

最初に取り上げるのは有名な武富士の贈与税に関する事件です。

これは、武富士の創業者夫婦が長男に対して、外国会社の出資持分を譲渡したのですが、長男の方は香港居住なので、当時の租税特別措置法の規定からすると、贈与税の納税義務がないとして、贈与税の申告をしていなかったというものです。

これが税務署に見つかり、杉並税務署から、合計約1330億円の課税処分(贈与税賦課決定処分と無申告加算税賦課決定処分)を受けました。

納税者である長男は、とりあえず杉並税務署の主張する贈与税及び無申告加算税を支払った上で、訴訟を提起して争いました。

納税者は第一審で勝訴、控訴審で敗訴、上告審で勝訴し、勝訴判決が確定しました。

その結果、納税者には、既に支払済みの課税処分を受けた税額のほか、その税額の納付時から還付時までの間の還付加算金として約400億円が返ってきました。

税務訴訟では、このように、ひとまず課税処分を受けた税金を払ってしまうのが普通です。そうしませんと、逆に、敗訴したときに納税者が延滞税を取られてしまうためです。

この事件は、一見すると、長男の住所は杉並か香港か、という事実関係の争いのように見えますが、どちらかというと長男の「住所」をどのように解釈するか、という理論面が争点となった事案であり、納税者に贈与税を回避する目的があったことを考慮して解釈するかどうかによって、最高裁(上告審)と東京高裁(控訴審)の結論が分かれることになりました。

最高裁にとっても、巨額の還付金が絡む事案で、なかなか難しい判断をしなければならなかった事件です。

裁判長の須藤判事は当時、補足意見として「結局、租税法律主義という憲法上の要請の下、法廷意見の結論は、一般的な法感情の観点からは少なからざる違和感も生じないではないけれども、やむを得ないところである」と述べています。

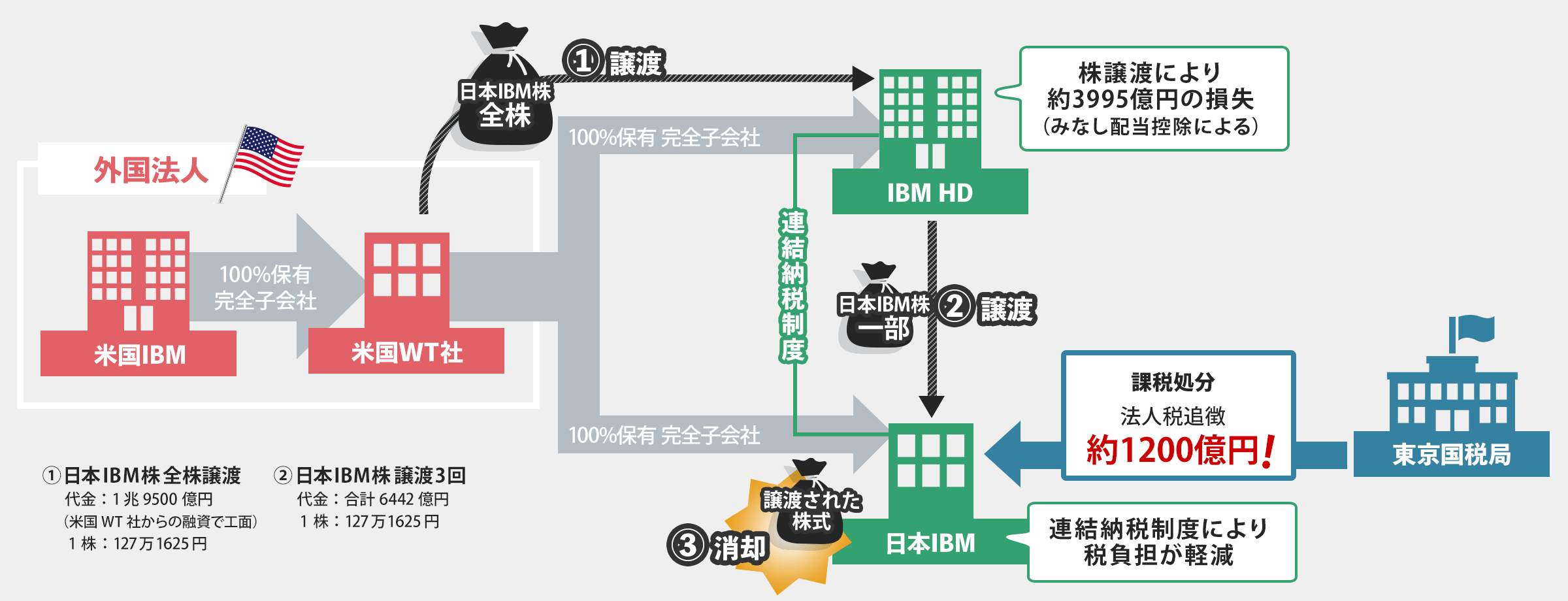

IBM事件

次に、IBMの組織再編に絡む訴訟です。

日本IBMの持株会社である「有限会社IBM AP ホールディングス(以下IBM HD)」が、米国親会社である米国WT社から日本IBMの株式を全株譲り受け、その株式の一部を日本IBMに譲渡したところ(日本IBMから見れば自社株買い)、IBM HDに約3995億の譲渡損失が生じました。

その後、IBM HDおよび日本IBMは連結納税制度の適用を選択し、結果、以後何年間にもわたり、日本IBMの利益はIBM HDの繰越欠損金と相殺され、IBMグループの日本における税負担が著しく軽減された、というものです。

連結納税制度とは?

連結納税制度とは、内国法人である親法人と完全支配関係のある子法人をグループとした連結グループ内で損益通算した連結所得に対する法人税額を、グループの親会社がまとめて納税する制度のことをいいます。

繰越欠損金の繰越控除により、法人税負担が軽減されるメリットもありますが、制度開始前や加入前の連結子法人の繰越欠損金は原則切り捨てられるなどのデメリットもあります。

東京国税局は、この事案に関し、下記を主な理由として、譲渡損失の損金算入を否認し、IBM HDに対し、法人税約1200億円を追徴する内容の課税処分を行いました。

東京国税局の課税処分理由

- IBM HDをあえて日本IBMの中間持株会社としたことに、正当な理由または事業目的があったとはいいがたい

- 米国WT社が、IBM HDに対し、日本IBM株式の買取資金を融資した上で、当該株式を譲渡したことは、独立当事者間の通常の取引とは異なる

- 株式譲渡を含む本件一連の行為には、租税回避の意図が認められる

東京地裁(第一審)は、下記の理由により、結論として納税者である日本IBMを勝訴させました。

東京地裁(第一審)の結論

「(一連の行為が)経済的合理性のないものであるとまではいい難い」

「米国IBMが、税負担の軽減を目的として意図的に・・・本件一連の行為・・・をしたとまでは認め難い」

その結論は東京高裁(控訴審)でも維持され、最高裁は課税当局からの上告を受理しないという判断をしました。

上記第一審の判決文においては、「あり得ないとまではいえない」、「したとまでは認め難い」といった表現が繰り返し用いられており、このこと自体が極めて異例です。

その原因は、連結納税を意識した株式譲渡であったことを示す取締役会議事録、メール等の証拠が訴訟の場に提出されなかったためと考えられます。これは、税務調査の初期の段階から弁護士が立ち会い、税務当局に対して提出する証拠を厳選したことが功を奏したものといわれています。